1. 不论是科创板和创业板,都将研发费用和占据营业收入的比例作为了具体的明确的IPO审核的标准。在IPO阶段性收紧的背景下,注册制改革的很多思考和总结也会同步进行,而最重要的一个核心可能就是进一步强调科创板的科创属性以及创业板的三创四新的创新性。而不论是科创性还是创新性,那么最具体最直接的指标就是研发费用,更加关键的是,这个指标是确定的定量指标,就算因为核算和统计口径的原因实践中也仍旧存在很大争议,不过至少有一个明确的要求和数据,不是简单靠定性的论述就能解决的。

2. 关于研发费用的核算,以及加计扣除、高新企业认定资格以及财务报表核算财务费用三大口径的问题,小兵在以前的案例中已经做过详细的解释,这里就不再赘述。只说一个简单的结论:三个口径统计的研发费用差异非常大(可以差好几倍),三个口径同时也互相独立、互相没有必然的联系,需要用哪一个就用哪一个,差异很大有着简单的逻辑关系就好,问就是口径有差异。

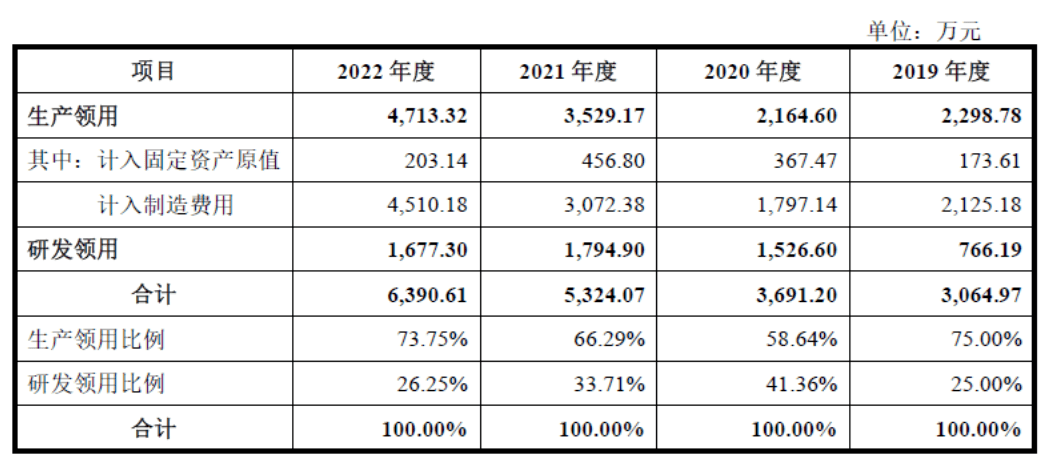

3. 具体到本案例发行人,涉及到的也是研发费用的统计和核算问题。在以往的案例中,研发费用核算最重要也是最被关注的是研发人员的薪酬问题,正常的情况下薪酬也会是研发费用的大头,因而必然关注研发人员身份合理性、薪酬是不是真的存在重大差异、薪酬分配是否匹配,是不是真的存在通过薪酬扩大研发费用的情形等。而在本案例中,对研发费用影响最大的是研发过程中领用的模具。发行人每年要领用上万件模具,全部费用化处理,每年金额接近2000万元,对研发费用影响很大。而这些模具领用是不是合理,是否跟研发活动匹配,这些模具未来的用途和使用情况,模具全部费用化进入研发费用是不是合理,必然是着重关注的问题。

4. 借鉴这个案例我们简单总结一下,关于模具对研发费用影响重大情况下要重点关注的问题:

①生产和研发两大活动领用模具的对比情况,是否将生产的模具归集到研发活动了,研发领用的模具跟研发活动的工作量以及实现的成果是否匹配。

②研发领用模具以及其他原材料后续的使用情况及具体用途、形成样品的情况或者形成废料的情况,内部控制和核算流程是否完善准确。

③发行人领用的模具很多是可以重复使用的,为什么没有资本化而是费用化,当然发行人解释费用化处理更加谨慎。

④发行人的内部控制是否有效,生产和研发活动能否明确区分,是不是真的存在生产领域或者其他领域费用进入研发费用的情形。

1、2019年至2022年6月,研发中各期均领用了数万件模具,并全部费用化处理,累计领用金额5,517.55万元,因领用模具可以重复使用而未申报研发加计扣除。

2、公司2022年6月末固定资产中包含模具2,160.68万元,并按3-5年摊销;

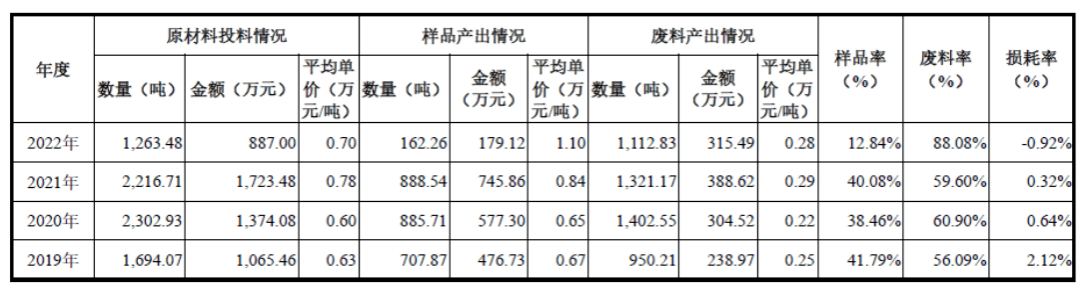

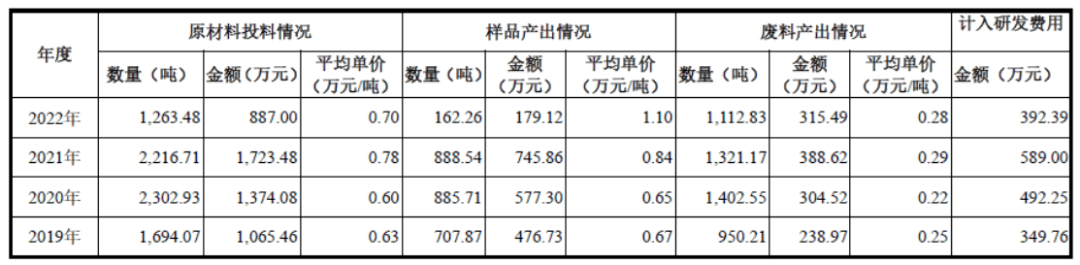

3、扣除形成样品和边角料的材料后,2019年至2022年6月,研发累计领用原材料6,849.35吨,共4,624.12万元,扣除形成样品和废料后累计金额为1,640.69万元。

一、报告期各期生产和研发领用模具规模的对比情况,研发领用模具数量与研发活动需求量的匹配性

发行人研发领用和生产领用比例结构主要是由于模具专用性、研发与生产使用频率不同造成。虽然研发领用模具使用频率或次数通常远小于生产领用的模具,但由于模具存在专用情况,研发领用模具数量主要由研发对象数量决定,并非使用频率或次数确定,故综合导致研发领用和生产领用模具下表所列示结构。

综上,虽然研发领用模具使用频率或次数远低于批量生产中使用频率或次数,但因模具具有专用性,研发领用模具主要根据研发对象数量而非使用频率或次数,故综合看生产领用和研发领用的模具规模符合公司真实的情况,线、研发领用模具数量与研发活动需求量的匹配性

报告期内发行人研发领用模具零部件数量自2019 年度至2022 年度分别为45,117 件、70,554 件、43,904 件和29,377 件,主要是由于发行人研发领用零部件数量采用按上文口径统计,并非完整成套模具数量,故领用模具零部件数量较多。为进一步分析模具领用数量与研发需求量之间关系,发行人将模具零部件进一步照着结构组合成成套模具或工序套模具进行分析。

二、研发投料量与样品产出量、废料率对比情况,报告期内试验数量,平均投料量与生产中单批次投料对比情况,结合分析研发材料领用量与研发活动需求量的匹配性

2、2019 年至2022 年试验数量,平均投料量与生产中单批次投料对比情况

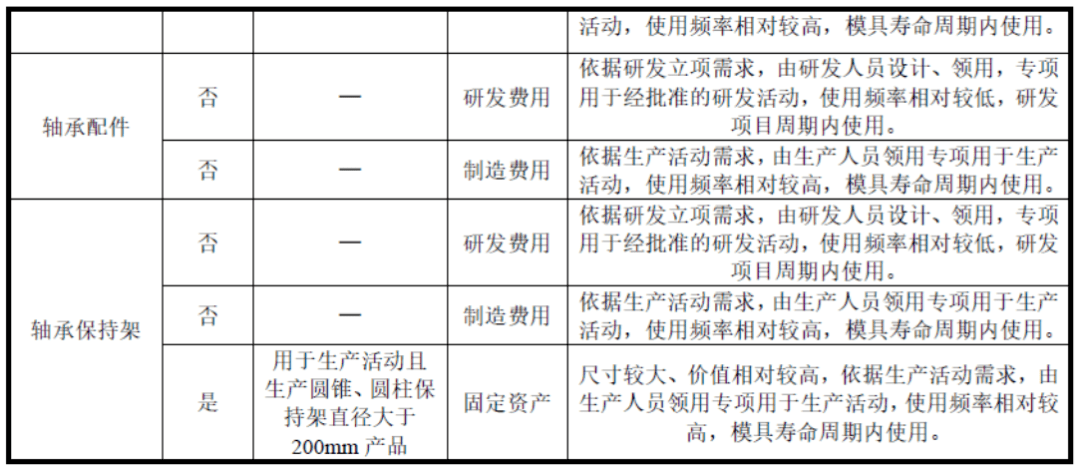

三、可以重复使用的情况下,公司对模具领用资本化处理的原则,生产与研发中采用不一样解决方法是不是满足《企业会计准则》要求

发行人只有用于生产活动且生产圆锥、圆柱直径大于200mm 以上的保持架产品的模具计入固定资产,其他模具均于领用时按照生产活动和研发活动分别计入制造费用及研发费用。上述计入固定资产的模具,由于该类模具尺寸较大、单位价值相比来说较高,并能够在未来较长时间使用,通常超过一年的时间,符合固定资产的特征,计入固定资产符合《企业会计准则》要求。

四、除形成样品和废料外,研发耗用原材料后的去向,模具的材料构成,研发耗用报废后的处置安排,未扣减研发费用是不是满足《企业会计准则解释第15 号》的要求

虽然公司最终部分研发成果如模具可用来生产,但在研发立项时,考虑到研发活动着眼于前瞻性、通用研发技术,研发能否成功存在不确定性,故在研发活动领用模具时记入研发费用,符合会计准则;在本公司研发成果实现后未转入存货或类似资产科目核算,主要基于谨慎性原则考虑,一方面在前期已计入研发费用情况下,再将研发费用转入存货或其他类似资产科目会增加当期的净利润;另一方面研发成果转化应用周期相对较长,公司研发成果还需要在下游做验证,验证周期较长,计入存货或类似资产也不符合谨慎性原则。鉴于研发成果如相关模具通常在研发成果完全获得下游验证后,才在生产中实际使用,能应用于生产的模具仅为研发成果一部分,且存在多期、多次、间断使用情况,相比当期生产投入的模具比例小,不会对公司后续成本核算产生实质性影响,公司各期成本核算准确。

综上,发行人的生产支出与研发支出能够直接进行明确的区分,发行人可以在一定程度上完成分项目准确地划分和核算各项研发支出,发行人根据研发开支用途、性质据实列支研发支出,不存在应计入生产活动的支出计入研发活动的情形。