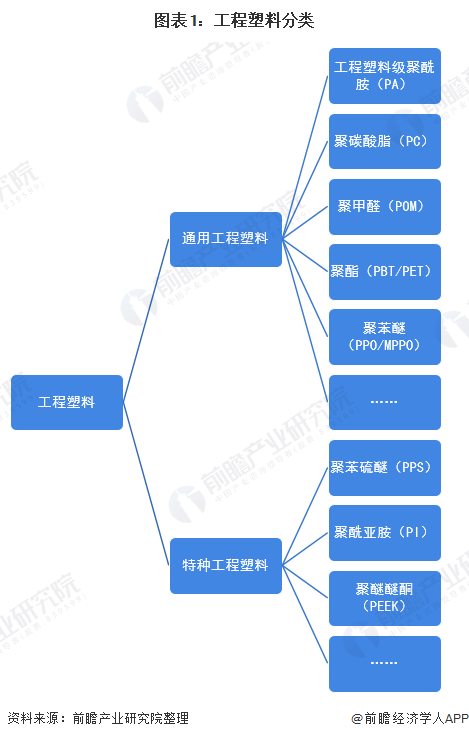

工程塑料是指被用做工业零件或外壳材料的工业用塑料,是强度、耐冲击性、耐热性、硬度及抗老化性均优的塑料。按照用量、性能和应用限制范围划分,工程塑料可分为通用工程塑料和特种工程塑料。故本文主要选取我国工程塑料基本的产品的进出口情况来窥探整个行业的进出口发展。

首先从聚酰胺(PA)的进出口情况去看,根据海关总署数据,2019年我国PA的进口量为79.5万吨,出口量为25.8万吨;此外有必要注意一下的是,2017-2019年我国PA净出口数据呈波动下降趋势,但其进口量远大于出口量,一是因为国内部分下游客户对PA的产品质量发展要求高,目前国内尚不能够满足下游产品的需求,选择进口一些高端PA产品;二是因为国内尚未研究出己二腈的生产的基本工艺,国内PA供小于求,需要进口国外产品来满足下游的需求量。

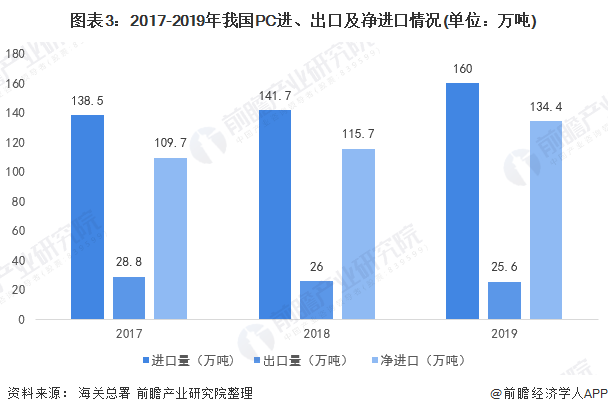

目前中国聚碳酸酯市场对外依存度高,国内的聚碳酸酯进口量从始至终保持在100万吨以上的高位,但进口增速已明显趋缓。未来随着国内聚碳酸酯产能的快速释放,聚碳酸酯的自给率不断攀升,行业对外依存度将逐渐减弱。

根据海关总署多个方面数据显示,2019年PC进口量约160万吨,出口量为25.6万吨;净进口量为134.4万吨。整体看来,我国PC需求缺口仍较大。

根据海关总署多个方面数据显示,2019年POM进口量约32万吨,出口量为2.6万吨;净进口量为29.4万吨。主要是由于中国目前不能生产一些特殊级别的聚甲醛,这一些产品仍将继续依赖进口,而一些通用牌号产品的出口或将增加,因此中国同时也是世界最大的聚甲醛净进口国。

目前,我国聚酯PBT基本满足国内需求并实现净出口。根据海关总署多个方面数据显示,2019年我国聚酯PBT进口20.3万吨,出口25.1万吨,净出口4.8万吨。

整体来看,我国工程塑料行业低端产品供给大于需求,但由于技术设备环节较为落后,高端产品仍然依赖于进口,导致行业内产生了结构性过剩,且对行业发展产生不利影响。2020年全世界疫情事件导致进出口贸易较为低迷,对于高端产品依赖于进口的工程塑料行业而言,高端工程塑料商品市场的供需将受到不利影响。未来,我国应加强高性能工程塑料的自主研发投入,提高高端工程塑料产品的国产化率。

以上数据来源于前瞻产业研究院《中国工程塑料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对工程塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工程塑料行业发展轨迹及实践经验,对工程塑料行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球工程塑料行业市场现状及发展的新趋势分析全球工程塑料市场规模持续增长【组图】

收藏!《2023年中国塑料机械企业大数据全景图谱》(附公司数、公司竞争、企业投融资等)

预见2024:《2024年中国聚甲醛行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国塑料机械行业全景图谱》(附市场现状、竞争格局和发展趋势等)

收藏!2024年全球聚甲醛行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)

收藏!《2024年全球聚甲醛行业技术全景图谱》(附专利申请情况、专利竞争和专利趋势等)